Mercato batterie auto elettriche: CATL e BYD dominano. Insieme valgono il 55%

Cresce del 35% l’utilizzo globale di batterie per veicoli elettrici con le aziende cinesi ancora leader del settore.

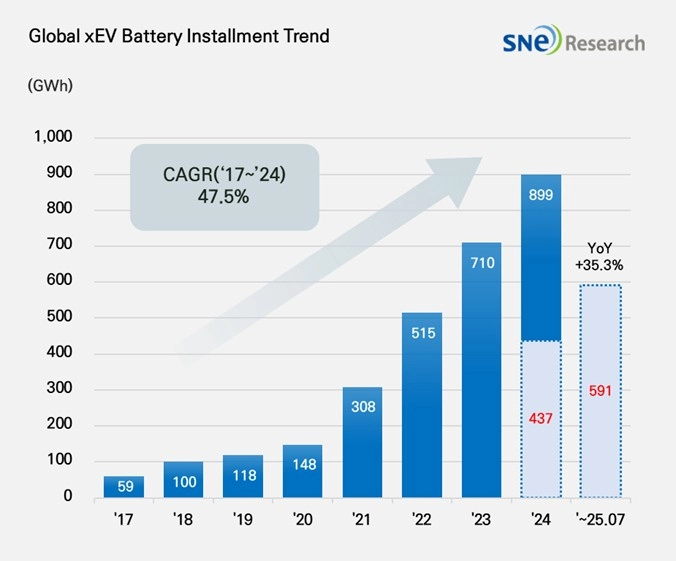

Il mercato delle batterie per le auto elettriche continua a essere saldamente nelle mani dei produttori cinesi. Secondo il nuovo rapporto pubblicato da SNE Research relativo al periodo gennaio-luglio 2025, l’utilizzo globale di batterie, comprese quelle per le auto ibride (HEV), plug-in (PHEV) e 100% elettriche (BEV), ha raggiunto quota 590,7 GWh, segnando una crescita del 35,3% rispetto allo stesso periodo dell’anno precedente. Numeri che da una parte confermano il momento positivo per la mobilità elettrica, con una domanda in continua espansione, ma dall’altra evidenziano il ritardo industriale dell’Europa, nonostante gli sforzi normativi e i tentativi di rilancio del settore.

CATL e BYD sempre al comando

Guardando più nel dettaglio i dati del rapporto, troviamo ancora una volta CATL al primo posto, con una quota di mercato del 37,5% e 221,4 GWh totali, in crescita del 34% su base annua. Segue BYD, che grazie alla produzione in-house di batterie e veicoli elettrici continua a guadagnare terreno. L’azienda ha registrato un utilizzo complessivo di 105 GWh, in aumento del 52,4%, e ora detiene una quota del 17,8%. Insieme, le due aziende cinesi rappresentano oltre il 55% del mercato globale, consolidando un dominio che sembra destinato a durare.

Scivola invece il gruppo delle aziende coreane, con il cosiddetto “K-trio" (LG Energy Solution, SK On, Samsung SDI) che complessivamente raccoglie solo il 16,6% del mercato, in calo del 4,5% rispetto al 2024. In particolare, LG Energy Solution mantiene il terzo posto con 56,1 GWh, ma cala nei volumi destinati a Tesla. SK On cresce moderatamente (24,6 GWh) grazie a Hyundai, Volkswagen e Ford. Più netta la flessione per Samsung SDI, che scende a 17,7 GWh, penalizzata dal calo di BMW e dalla riduzione delle forniture a Rivian, sempre più orientata verso le celle LFP di Gotion.

La classifica

Questa la classifica aggiornata dei principali produttori di batterie per auto elettriche nel periodo gennaio-luglio 2025:

- CATL: 221,4 GWh (+34,0%) – 37,5% di quota di mercato

- BYD: 105,0 GWh (+52,4%) – 17,8% di quota di mercato

- LG Energy Solution: 56,1 GWh (+9,0%) – 9,5% di quota di mercato

- CALB: 26,2 GWh (+26,1%) – 4,4% di quota di mercato

- SK On: 24,6 GWh (+17,4%) – 4,2% di quota di mercato

- Panasonic: 21,4 GWh (+12,4%) – 3,6% di quota di mercato

- Gotion: 21,1 GWh (+78,0%) – 3,6% di quota di mercato

- Samsung SDI: 17,7 GWh (–10,6%) – 3,0% di quota di mercato

- EVE: 17,4 GWh (+87,8%) – 2,9% di quota di mercato

- SVOLT: 15,6 GWh (+97,1%) – 2,6% di quota di mercato

Impressionante è la crescita di BYD che continua a espandere le vendite anche nel mercato europeo. Nei primi sei mesi del 2025, l’utilizzo delle sue batterie in Europa è cresciuto del 260,7% e ha raggiunto i 6,9 GWh, segno di una penetrazione sempre più profonda anche al di fuori della Cina.

Questi numeri si inseriscono in uno scenario normativo sempre più determinante per la ridefinizione delle strategie industriali. Negli Stati Uniti, i nuovi requisiti legati al One Big Beautiful Bill Act e alla norma FEOC hanno limitato l’accesso agli incentivi per i produttori legati alla Cina, costringendo le aziende a ripensare l’organizzazione delle catene di fornitura. In questo contesto, Panasonic sta già ristrutturando la propria rete produttiva, puntando sull’approvvigionamento locale e su nuove fonti per aumentare la resilienza e mantenere la propria posizione nel mercato nordamericano. In Europa, invece, si osserva una ripresa graduale della domanda grazie all’inasprimento delle normative sulle emissioni. Un quadro che dimostra come la sfida globale sulle batterie si gioca non solo sul piano tecnologico, ma anche su quello geopolitico.

-

Fonte:

- Fonte