Mercato batterie auto elettriche, la Cina domina con CATL e BYD

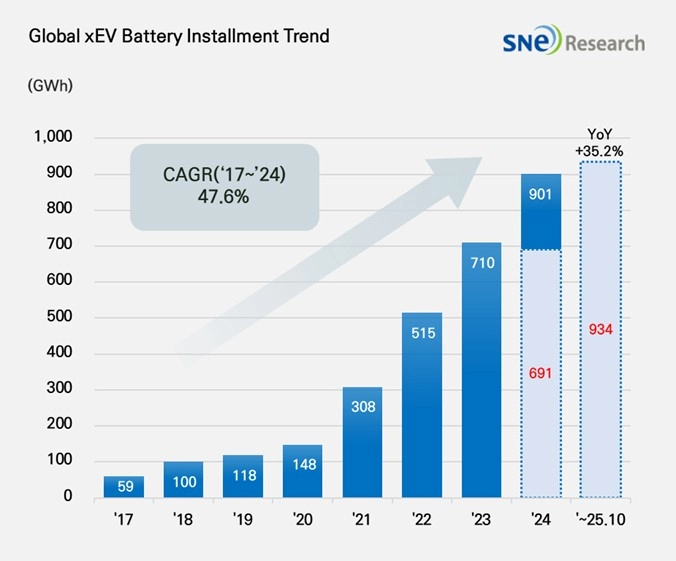

Nei primi dieci mesi del 2025 l’energia installata nei veicoli elettrici ha superato i 933 GWh.

Il mercato delle batterie delle auto elettriche conferma la sua crescita, ma con una serie di novità particolarmente interessanti. Nei primi dieci mesi del 2025, infatti, l’utilizzo globale di batterie per i veicoli elettrici ha raggiunto circa 933,5 GWh. Si tratta di un aumento del 35,2% rispetto allo stesso periodo dell’anno precedente, confermando il momento positivo del settore elettrico nel suo complesso. La crescita riguarda tutte le principali tipologie di veicoli, dai full electric agli ibridi plug-in e mild hybrid, e riflette un’espansione costante del parco circolante a livello mondiale.

Le novità

Accanto alla crescita complessiva del mercato, si registrano alcune variazioni significative nelle quote dei principali produttori. Il trio coreano composto da LG Energy Solution, SK On e Samsung SDI ha visto la propria quota combinata scendere al 16%, con una perdita di 3,5 punti rispetto allo stesso periodo del 2024. Nonostante la flessione, LG Energy Solution ha mantenuto la terza posizione globale con 86,5 GWh installati e una crescita del 12,8%. SK On ha raggiunto 37,7 GWh, in aumento del 19,3%, mentre Samsung SDI ha segnato un lieve calo del 4,6% fermandosi a 25,1 GWh.

Marchi e modelli che hanno guidato la crescita

Entrando nel dettaglio delle dinamiche aziendali, emerge come ogni produttore abbia registrato risultati differenti a seconda dei modelli e delle case automobilistiche con cui collabora. A guidare la classifica globale è ancora una volta CATL, che con 355,2 GWh installati registra una crescita del 36,6% su base annua. Le sue batterie sono utilizzate da marchi come Tesla, BMW, Mercedes e Volkswagen, oltre che da produttori cinesi come Zeekr, Li Auto, Aito e Xiaomi.

Al secondo posto si conferma BYD, con 157,9 GWh e una crescita del 36,1%. L’azienda, che produce internamente sia batterie che veicoli elettrici, ha rafforzato la propria posizione non solo in Cina ma anche in Europa, dove ha registrato un aumento del 216% nel volume di batterie installate rispetto al 2024.

Per quel che riguarda i produttori coreani, invece, Samsung SDI ha beneficiato dei risultati di BMW e Audi, specialmente di i4, i5, i7 e iX che montano le sue batterie. È stata invece penalizzante la collaborazione con Rivian. L’adozione da parte della startup americana di nuove batterie LFP fornite da Gotion, infatti, e il rallentamento delle vendite di modelli come R1S e R1T hanno penalizzato la quota di mercato di Samsung SDI. L’andamento è stato invece più favorevole per Audi, soprattutto in Europa, grazie all’accoglienza positiva della Q6 e-Tron, sviluppata su piattaforma PPE con batterie fornite anche da CATL.

LG Energy Solution, invece, ha risentito del rallentamento delle vendite di Tesla, con un calo del 14,5% nel volume di batterie fornite al costruttore americano. La contrazione è stata però compensata dalla spinta di altri clienti. La Kia EV3 ha avuto un buon riscontro globale, mentre in Nord America sono cresciute le vendite di modelli Chevrolet basati sulla piattaforma Ultium, come Equinox, Blazer e Silverado EV.

Al di fuori del panorama coreano, il gruppo Panasonic ha mantenuto la settima posizione nella classifica globale con 35,9 GWh. Il colosso giapponese ha iniziato a ridurre progressivamente la propria dipendenza da Tesla, che resta comunque il principale cliente, puntando sullo sviluppo di nuove celle 4680 e 2170 e sull’efficientamento delle linee produttive in Nord America. Gli impianti di Kansas e Nevada stanno attraversando una fase di transizione accelerata, con l’obiettivo di rendere più stabile la struttura dei costi e aprire a collaborazioni con nuovi produttori americani.

Questa la classifica completa dei 10 principali produttori di batterie per le auto elettriche:

- CATL – 355,2 GWh – +36,6%

- BYD – 157,9 GWh – +16,9%

- LG Energy Solution – 86,5 GWh – +9,3%

- CALB – 44.3 GWh – +4,7%

- Gotion – 38.7 GWh – +4,1%

- SK On – 37.7 GWh – +4,0%

- Panasonic – 35.9 GWh – +38%

- Samsung SDI – 25.1 GWh – +2,7%

- EVE – 24.6 GWh – +2,6%

- SVOLT – 23.7 GWh – +2,5%

Cosa aspettarsi dal futuro

In Nord America, le case automobilistiche stanno sottoscrivendo accordi di fornitura pluriennali per stabilizzare i costi delle batterie e ridurre i rischi legati alle forniture. In Europa, le autorità e i produttori stanno accelerando la produzione locale, puntando su assemblaggio e catene di approvvigionamento regionali per ridurre la dipendenza asiatica. Nel frattempo, i gruppi asiatici continuano a differenziare la propria offerta, lavorando su celle ad alta densità, cicli di vita più lunghi e sistemi di gestione della batteria di nuova generazione.

In questo quadro i produttori che riusciranno a dominare il mercato saranno quelli capaci di adattarsi ai cambiamenti normativi e alle esigenze specifiche di ogni area geografica. La capacità di costruire catene di fornitura flessibili, prodotti personalizzati e partnership strategiche diventerà il vero discrimine competitivo. L’elemento per molti aspetti più interessante è che in questo settore emerge un chiaro segnale di cedimento della globalizzazione per come siamo abituati a conoscerla. Il futuro, infatti, sembra essere sempre più locale.

-

Fonte:

- Fonte